La complémentaire santé obligatoire pour les intérimaires repose sur des règles précises : conditions d’affiliation, seuil des 414 heures, modalités de financement et cas de dispense.

Depuis le 1er janvier 2016, la loi ANI impose une mutuelle collective obligatoire à tous les intérimaires, cadres comme non-cadres. Dès le début d’une mission, le salarié relève aussi de la Sécurité sociale au titre de la PUMa, sans démarches particulières. Cette première couverture ne remplace pas la complémentaire : la mutuelle intérimaire vient compléter la prise en charge des frais de santé. Pour approfondir ce droit, consultez notre page dédiée aux mutuelles des intérimaires.

L’adhésion à la mutuelle obligatoire d’entreprise devient effective lorsque l’intérimaire cumule 414 heures de travail sur 12 mois glissants, toutes missions confondues, y compris auprès de plusieurs structures de travail temporaire. En revanche, pour un CDI intérimaire ou un contrat d’intérim de plus de 3 mois, la couverture démarre dès la première heure.

Pour refuser la mutuelle, le salarié doit relever d’un cas de dispense prévu par les textes et fournir les justificatifs demandés. Cette règle conditionne notamment la cotisation prélevée au titre de la complémentaire santé obligatoire.

La couverture sociale du travailleur intérimaire s’applique à tous les profils : cadres, non-cadres, quelle que soit la nationalité ou l’activité exercée. Dès lors qu’une personne est liée à une agence d’intérim par un contrat de mission et remplit les conditions requises, l’obligation de mutuelle collective obligatoire s’impose.

Les travailleurs détachés ressortissants de l’Union européenne relèvent également de ce cadre, avec les mécanismes complémentaires prévus par la réglementation européenne.

L’agence d’intérim est l’employeur légal des intérimaires. À ce titre, elle a l’obligation de proposer une mutuelle collective obligatoire, d’en financer une part et d’organiser les formalités d’adhésion. L’entreprise utilisatrice n’assume pas cette responsabilité.

Concrètement, l’agence met en place la mutuelle collective, veille à la continuité de la couverture entre deux missions et sécurise les déclarations nécessaires en cas d’arrêt de travail.

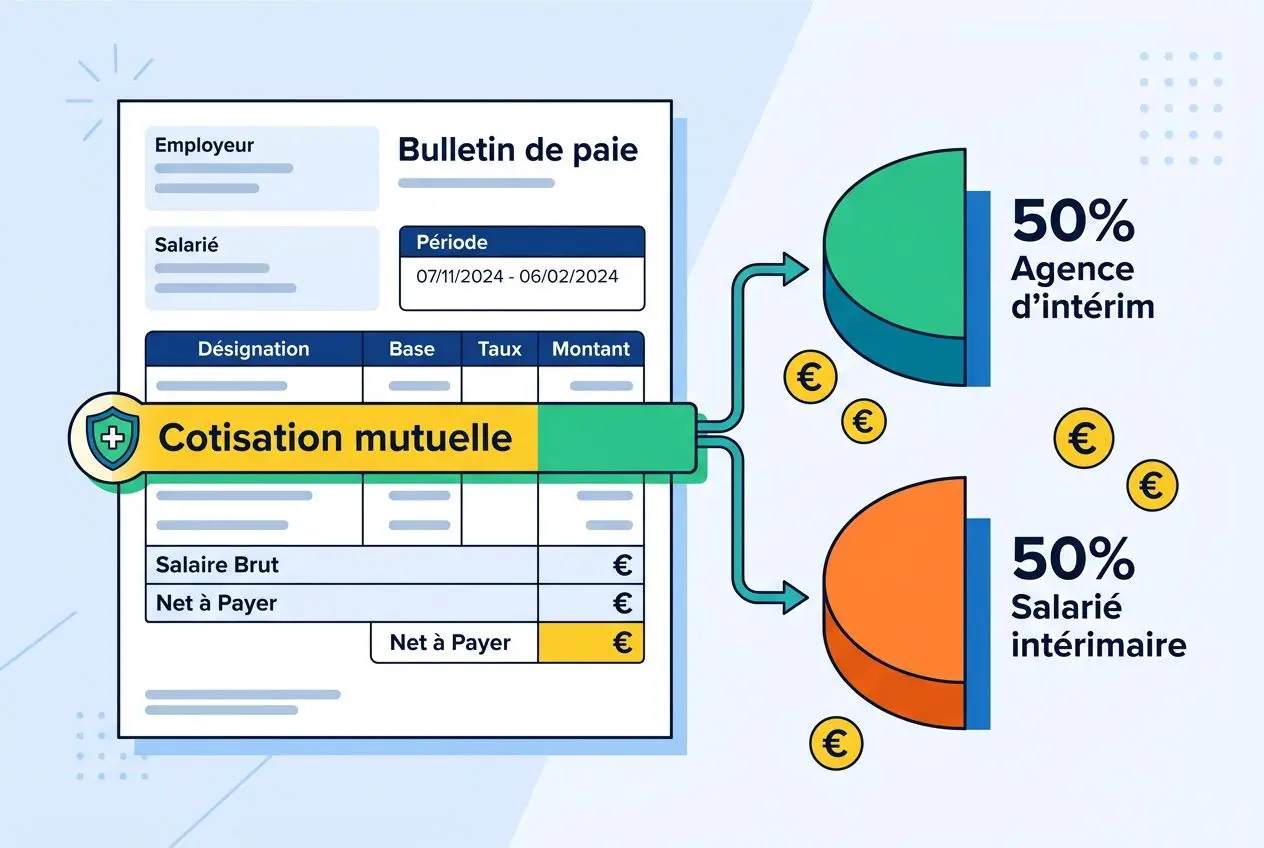

En intérim, la complémentaire santé obligatoire suit une règle simple : son financement est partagé entre l’ employeur et le salarié, dans le cadre prévu par la loi ANI. Pour les intérimaires, bien comprendre ce fonctionnement permet de contrôler sa fiche de paie, de suivre sa cotisation et de faire valoir son droit à la dispense lorsque la situation le permet.

En matière de travail temporaire, l’agence d’ intérim a une obligation claire : financer 50 % de la cotisation de la mutuelle intérimaire. Le salarié prend en charge les 50 % restants, par prélèvement sur salaire. Cette répartition doit apparaître de façon lisible sur le bulletin de paie.

Le FASTT peut aussi alléger le coût de la mutuelle des intérimaires. Selon les ressources, cette aide peut couvrir jusqu’à 50 % de la cotisation. Elle peut également s’appliquer à l’option Famille, en fonction de la composition du foyer.

| Situation | Part agence | Part intérimaire | Cotisation mensuelle (temps plein) |

| Formule de base | 50 % | 50 % | ~9,09 € (salarié) |

| Option Garantie+ | 50 % (base) | 50 % + supplément option | Variable selon option |

| Option Famille | 50 % (base) | 50 % + supplément famille | Aide FASTT possible |

| Adhésion anticipée (< 414 h) | Versement santé | Cotisation individuelle | Aide FASTT jusqu’à 50 % |

Parmi les obligations employeur interim, il y a le contrôle des demandes de dispense. Lorsqu’un salarié dispose déjà d’une couverture valide, il peut être dispensé de l’affiliation à ce régime collectif, à condition de transmettre les justificatifs attendus dans les délais.

La demande doit être faite rapidement, idéalement dès le début de la mission. En l’absence de justificatif transmis à temps, la cotisation peut être retenue sur le salaire. Pour approfondir les règles liées au contrat et au droit applicable en intérim, consultez notre guide dédié sur les contrat intérim obligations.

La mutuelle intérimaire associe une protection santé solide, des options utiles et un dispositif de portabilité qui sécurise la fin de mission.

La formule de base de la mutuelle des intérimaires prend en charge les soins courants remboursés par la Sécurité sociale, avec des garanties renforcées pour le dentaire, l’optique, l’auditif et la maternité.

Point important : la formule de base ne couvre pas les dépassements d’honoraires hors panier 100 % santé. Pour une protection plus confortable, l’option Garantie+ apporte une réponse claire, sans changer d’organisme gestionnaire.

La portabilité de la complémentaire est maintenue automatiquement pendant 2 mois après la fin du contrat, sans frais supplémentaires ni démarche à effectuer. Ce maintien de droit assure une continuité de couverture entre deux périodes d’ intérim.

Après ces 2 mois, France Travail peut financer la mutuelle pendant 5 mois supplémentaires, soit jusqu’à 7 mois au total, à condition de rester inscrit comme demandeur d’emploi. Selon la durée des derniers contrats, la portabilité peut aller jusqu’à 12 mois maximum.

Cette protection ne s’applique pas en cas de licenciement pour faute grave.

L’accord de branche du 16 novembre 2018, mis à jour par l’avenant du 6 octobre 2023 puis étendu en 2024, impose une prévoyance obligatoire aux intérimaires, cadres comme non-cadres, sans condition d’ancienneté. Pour consulter le texte officiel encadrant ce régime et cette garantie santé intérim, vous pouvez vous référer à Légifrance.

Les indemnités complémentaires sont versées dès le 1er jour en cas d’accident du travail, d’accident de trajet ou de maladie professionnelle. Pour un arrêt maladie relevant de la vie privée, elles débutent à partir du 4e jour calendaire, après un délai de carence de 3 jours. Autre avantage concret : en cas d’arrêt d’au moins 25 jours, dont 15 hors mission, une avance automatique de 300 euros est versée dans un délai maximal de 5 jours.

En intérim, la mutuelle d’entreprise est mise en place par l’agence d’intérim, qui agit comme employeur. Le salarié est affilié à une complémentaire santé collective dès que les conditions prévues sont remplies : 414 heures cumulées sur 12 mois, ou dès la première heure dans le cadre d’un CDI intérimaire ou d’un contrat de plus de 3 mois.

La cotisation est financée à parts égales entre l’employeur et le salarié, puis directement prélevée sur la paie. Cette mutuelle intérimaire donne accès à une couverture utile et structurée : soins courants, dentaire, optique et auditif, avec, selon le régime applicable, des garanties parfois ajustables. Dans le cadre de la mutuelle obligatoire, aucune démarche particulière n’est demandée au salarié pour l’affiliation de base.

Oui, il est possible de refuser la mutuelle, mais seulement dans des cas précis. Pour refuser la mutuelle obligatoire, le salarié doit prouver qu’il bénéficie déjà d’une complémentaire valable : contrat individuel, mutuelle familiale, mutuelle d’entreprise du conjoint, régime spécifique comme l’Alsace-Moselle ou la CAMIEG, ou encore la Complémentaire santé solidaire.

La demande doit être faite par écrit, avec les justificatifs adaptés, de préférence au début de la mission d’intérim. Sans document recevable, l’affiliation reste applicable et la cotisation est due. Mieux vaut donc sécuriser ce point rapidement avec l’agence d’intérim.

À la fin d’une mission d’intérim, la couverture santé est maintenue automatiquement pendant 2 mois, sans formalité ni coût supplémentaire.

Si la personne concernée s’inscrit à Pôle emploi, la portabilité peut être prolongée jusqu’à 7 mois au total : 2 mois automatiques, puis 5 mois pris en charge par Pôle emploi, et, dans certains cas, jusqu’à 12 mois selon la durée des périodes de travail précédentes. Ce maintien ne s’applique pas en cas de licenciement pour faute grave.

À l’issue de cette période, il faut prévoir une nouvelle couverture via une complémentaire individuelle si aucun nouvel employeur ne propose de mutuelle d’entreprise.